[아시아경제 이초희 기자]현대증권은 24일

오리온홀딩스

오리온홀딩스

001800

|

코스피

증권정보

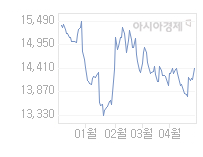

현재가

14,780

전일대비

50

등락률

-0.34%

거래량

27,983

전일가

14,830

2024.07.08 15:30 장중(20분지연)

관련기사

코스피200에 엘앤에프·한미반도체 등 편입…6개 종목 교체[클릭 e종목]"오리온홀딩스, 계열사 새 배당정책 긍정적"'연봉 39억 육박'…회장님 보다 많이 받는 CJ 월급쟁이는 누구?

close

현재가

14,780

전일대비

50

등락률

-0.34%

거래량

27,983

전일가

14,830

2024.07.08 15:30 장중(20분지연)

관련기사

코스피200에 엘앤에프·한미반도체 등 편입…6개 종목 교체[클릭 e종목]"오리온홀딩스, 계열사 새 배당정책 긍정적"'연봉 39억 육박'…회장님 보다 많이 받는 CJ 월급쟁이는 누구?

close

에 대해 국내외 고성장을 지속하고 있다며 투자의견 매수, 적정주가 46만5000원을 유지했다.

유진 애널리스트는 "1분기 매출액이 전년대비 9.5% 증가한 1812억원, 영업이익이 18.8% 감소한 181억원을 기록할 것"이라며 "파워브랜드 중심의 마케팅활동 강화와 프리미엄 제과의 판매 호조 등으로 1분기에도 높은 외형성장을 이어갈 것"이라고 전망했다.

현대증권은 그러나 1분기 어닝 서프라이즈에 따른 기저효과와 최근 TV매체 광고증가로 영업익은 양호한 외형성장에도 불구, 감소할 것으로 예상하는 한편 영업이익률도 이에 따라 전년대비 3.5%포인트 하락한 10.0%를 기록할 것으로 추정했다.

순이익은 해외법인의 이익증가에 따른 지분법 개선효과가 기대되지만 영업이익 감소로 전년대비 9.6% 감소한 430억원을 기록할 것으로 전망했다.

또 1분기 중국법인은 작년 상하이엑스포 특수효과에도 불구하고 전년대비 30% 고성장이 예상돼 오리온의 중국제과사업은 여전히 견조한 실적 모멘텀을 지속하고 있다고 밝혔다.

특히 오리온이 지난해부터 전략적으로 추진하고 있는 감자스낵 판매가 전년대비 100% 성장하는 가운데 시장점유율이 확대되고 있어 기존 파이류 외에 스낵 카테고리 부문에서도 향후 성장을 견인할 것으로 내다봤다.

한편 현대증권은 오리온이 2012년말 목표로 심양지역에 신규공장을 완공할 계획에 있어 중장기 성장에 유효할 것으로 판단했다.

이초희 기자 cho77love@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각] 미국의 대통령 후보 토론과 팩트체크](https://cwcontent.asiae.co.kr/asiaresize/269/2024070811085797259A.jpg)

![[시시비비]창희는 왜 잘렸나](https://cwcontent.asiae.co.kr/asiaresize/269/2024070809330554263A.jpg)

![[기자수첩] 게임 중독 질병코드 도입…설득이 먼저다](https://cwcontent.asiae.co.kr/asiaresize/269/2024070810530791009A.jpg)

![[포토] 박찬대 "이진숙 방통위원장 지명, 어처구니 없는 일"](https://cwcontent.asiae.co.kr/asiaresize/276/2024070509554841248_1720140949.jpg)

![[포토] '분노한 農心'](https://cwcontent.asiae.co.kr/asiaresize/276/2024070314142038596_1719983660.jpg)

![[뉴스속 용어]美-中 장군멍군 주고받는 '지옥도 전략'](https://cwcontent.asiae.co.kr/asiaresize/113/2024070513445541659_1720154695.jpg)

![[뉴스속 인물]"MS 주식이 대박"…빌 게이츠보다 돈 많은 전 CEO](https://cwcontent.asiae.co.kr/asiaresize/276/2024070209055736289_1719878757.jpg)

![[뉴스속 그곳]세계 최대 습지 '판타나우'가 불탄다](https://cwcontent.asiae.co.kr/asiaresize/276/2024062815502733545_1719557427.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.