[아시아경제 임철영 기자]NH투자증권은 22일

SK텔레콤

SK텔레콤

017670

|

코스피

증권정보

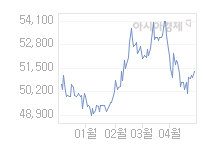

현재가

51,600

전일대비

100

등락률

+0.19%

거래량

333,496

전일가

51,500

2024.07.05 15:30 장마감

관련기사

SKT 컨소시엄, 위성 탑재 양자암호 시스템 개발SK 최태원, 샘 올트먼과 만나…AI 주도권 확보 의지 드러내 최태원 회장 “힘이 난다”…5개월 만에 샘 올트먼 재회

close

현재가

51,600

전일대비

100

등락률

+0.19%

거래량

333,496

전일가

51,500

2024.07.05 15:30 장마감

관련기사

SKT 컨소시엄, 위성 탑재 양자암호 시스템 개발SK 최태원, 샘 올트먼과 만나…AI 주도권 확보 의지 드러내 최태원 회장 “힘이 난다”…5개월 만에 샘 올트먼 재회

close

에 대해 통신요금 인하 및 1분기 실적이 윤곽을 드러낼 5월초부터 본격적인 주가 상승세가 나타날 전망이라며 투자의견 '시장평균'을 유지했다.

김홍식 연구원은 "정부 규제간도, 지장 경쟁 환경을 감안할때 장기적으로 이익 성장을 낙관하기 어렵지만 단기적인 매수접근은 유효할 것으로 보인다"고 밝혔다.

김 연구원은 "5월 초 예정인 동사 1분기 실적 발표 및 정부의 통신요금 인하 폭이 현재 시장 예상보다 양호하게 발표될 전망이고 역사적 P/E, P/BV 수준 및 예상 배당수익률을 고려할때 현재 주가는 바닥권"이라며 "단말기 및 네트워크 경쟁력 회복에 따른 가입자 유치 경쟁력 향상으로 마케팅 효율성 개선이 기대되기 때문"이라고 덧붙였다.

SK텔레콤의 올해 1분기 IFRS 단독 영업이익은 6300억원으로 전년 동기 대비 22% 증가할 것으로 예상했다.

김 연구원은 "실적 호전 이유는 꾸준한 가입자 증가 및 마케팅비용 감축 때문"이라며 "특히 스마트폰 가입자 증가로 인한 요금 할인제 가입자 비중 상승으로 가입자당 유치비용이 전년동기대비 25% 감소할 것으로 보여 긍정적 영향이 예상된다"고 설명했다.

임철영 기자 cylim@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시론]검사 탄핵과 권력의 절제](https://cwcontent.asiae.co.kr/asiaresize/269/2024070508005945949A.jpg)

![[김대식 칼럼]인류 생존 위해 'AI 예술' 막아야 하는지도](https://cwcontent.asiae.co.kr/asiaresize/269/2024070510494296602A.jpg)

![[초동시각] '편의점 대국' 일본과 경쟁보다 더 무서운 '규제'](https://cwcontent.asiae.co.kr/asiaresize/269/2024070511055209576A.jpg)

![[포토] 박찬대 "이진숙 방통위원장 지명, 어처구니 없는 일"](https://cwcontent.asiae.co.kr/asiaresize/113/2024070509554841248_1720140949.jpg)

![[포토] 코엑스, 2024 올댓트래블 개최](https://cwcontent.asiae.co.kr/asiaresize/276/2024070410465439967_1720057614.jpg)

![[포토] 국민의힘, 민주당 규탄 연좌농성](https://cwcontent.asiae.co.kr/asiaresize/276/2024070410041639811_1720055056.jpg)

![[포토] '분노한 農心'](https://cwcontent.asiae.co.kr/asiaresize/113/2024070314142038596_1719983660.jpg)

![[포토] 장마시작, 우산이 필요해](https://cwcontent.asiae.co.kr/asiaresize/276/2024070209084036306_1719878920.jpg)

![[포토] 무더위에 쿨링 포그 설치된 쪽방촌](https://cwcontent.asiae.co.kr/asiaresize/276/2024070115022135412_1719813741.jpg)

![[뉴스속 인물]"MS 주식이 대박"…빌 게이츠보다 돈 많은 전 CEO](https://cwcontent.asiae.co.kr/asiaresize/113/2024070209055736289_1719878757.jpg)

![[뉴스속 그곳]세계 최대 습지 '판타나우'가 불탄다](https://cwcontent.asiae.co.kr/asiaresize/276/2024062815502733545_1719557427.jpg)

![[뉴스속 용어]불붙은 상속세 개편안, '가업상속공제'도 도마위](https://cwcontent.asiae.co.kr/asiaresize/276/2024062016193223850_1718867972.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.