[아시아경제 주상돈 기자] 현대증권 은 3일

SK텔레콤

SK텔레콤

017670

|

코스피

증권정보

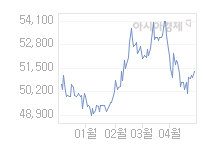

현재가

51,500

전일대비

100

등락률

+0.19%

거래량

486,619

전일가

51,400

2024.06.28 15:30 장마감

관련기사

SK 최태원, 샘 올트먼과 만나…AI 주도권 확보 의지 드러내 최태원 회장 “힘이 난다”…5개월 만에 샘 올트먼 재회SKT-SK C&C, 기업용 AI 사업 TF 추진…시너지 강화

close

현재가

51,500

전일대비

100

등락률

+0.19%

거래량

486,619

전일가

51,400

2024.06.28 15:30 장마감

관련기사

SK 최태원, 샘 올트먼과 만나…AI 주도권 확보 의지 드러내 최태원 회장 “힘이 난다”…5개월 만에 샘 올트먼 재회SKT-SK C&C, 기업용 AI 사업 TF 추진…시너지 강화

close

에 대해 올해 2·4분기 실적이 해지율 하락과 마케팅 비용 축소에 힘입어 대폭 개선될 것이라며 목표주가를 23만원에서 29만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

김미송 연구원은 "2분기 영업이익은 6210억원으로 전 분기 대비 51%, 전년 동기 대비 49% 증가할 전망"이라며 "해지율 감소에 따른 신규 및 기기변경 가입자 축소와 마케팅 경쟁이 요금제로 이동하면서 가입자 확보 비용의 감소가 예상되기 때문"이라고 밝혔다.

올해 1분기의 부진한 실적은 마케팅 비용 증가를 주요 원인으로 꼽았다. 김 연구원은 "1분기 영업이익은 4110억원으로 전년 동기 대비 17.7% 감소하며 시장 예상을 하회했다"며 1분기에 마케팅 비용으로 9070억원을 집행하는 등 가입자 확보에 따른 마케팅 비용 증가 때문"이라고 설명했다.

SK텔레콤이 당초 제시했던 가입자당 평균매출(ARPU) 8% 성장 가이던스도 달성 가능할 할 것으로 예상했다. 그는 "3월말 ARPU는 전 분기 평균 ARPU 대비 약 2% 증가한 것으로 파악돼 가이던스를 무난히 달성 가능할 것"이라며 "또 최근 망내외 음성통화 무제한 요금제 가입자 확대에 따른 매출 감소 영항도 제한적일 것"이라고 전망했다.

주상돈 기자 don@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[반론보도]2022. 10. 18.자 로앤컴퍼니 “대한변협 로톡 변호사 징계 규탄…이의제기 지원할 것” 제하의 기사 관련 반론보도](https://cwcontent.asiae.co.kr/asiaresize/269/2023022409000135034_1677196801.jpg)

![[논단]한동훈에 대한 실망감](https://cwcontent.asiae.co.kr/asiaresize/269/2024062810374346092A.jpg)

![[에너지토피아]고개드는 전력수급기본계획 무용론](https://cwcontent.asiae.co.kr/asiaresize/269/2024062809435667685A.jpg)

![[시론]SK 위자료 20억원의 의미](https://cwcontent.asiae.co.kr/asiaresize/269/2024062811091966236A.jpg)

![[포토]에버랜드 호랑이 4남매, 세 돌 생일잔치](https://cwcontent.asiae.co.kr/asiaresize/113/2024062809191132809_1719533951.jpg)

![[포토] '한 풀 꺽인 더위'](https://cwcontent.asiae.co.kr/asiaresize/113/2024062408234326128_1719185024.jpg)

![[포토] 폭염, 부채질 하는 시민들](https://cwcontent.asiae.co.kr/asiaresize/276/2024062110360524699_1718933765.jpg)

![[포토] 연이은 폭염에 한강수영장 찾은 시민들](https://cwcontent.asiae.co.kr/asiaresize/276/2024062009500822968_1718844608.jpg)

![[뉴스속 용어]불붙은 상속세 개편안, '가업상속공제'도 도마위](https://cwcontent.asiae.co.kr/asiaresize/113/2024062016193223850_1718867972.jpg)

![[뉴스속 용어]강력한 총기 규제 촉구한 美 '의무총감'](https://cwcontent.asiae.co.kr/asiaresize/276/2023080819365234105_1691491012.jpg)

![[뉴스속 용어]순례길 대참사…폭염에 ‘이슬람 하지’ 아비규환](https://cwcontent.asiae.co.kr/asiaresize/276/2024061714003518861_1718600435.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["제발 조직에서 나와라"…日 최초 여성 야쿠자의 화려한 이력[일본人사이드]](https://cwcontent.asiae.co.kr/asiaresize/269/2024062815580033578_1719557880.png)