[아시아경제 박미주 기자]신한금융투자는 12일

한미약품

한미약품

128940

|

코스피

증권정보

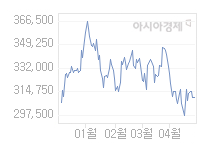

현재가

285,000

전일대비

500

등락률

-0.18%

거래량

56,051

전일가

285,500

2024.07.02 15:30 장마감

관련기사

한미약품 차세대 항암신약 HM16390, 美 임상1상 계획 승인'25% 체중감량 목표' 한미약품 차세대 비만藥 전임상 결과 공개크리스탈지노믹스 등 4개사, 혁신형 제약기업 탈락

close

현재가

285,000

전일대비

500

등락률

-0.18%

거래량

56,051

전일가

285,500

2024.07.02 15:30 장마감

관련기사

한미약품 차세대 항암신약 HM16390, 美 임상1상 계획 승인'25% 체중감량 목표' 한미약품 차세대 비만藥 전임상 결과 공개크리스탈지노믹스 등 4개사, 혁신형 제약기업 탈락

close

에 대해 북경한미 회복이 예상되고 신약 파이프라인의 성과 가시화도 기대되 실적 추정치를 높였다며 투자의견을 기존 '단기매수(Trading BUY)'에서 '매수'로 상향했다. 목표주가도 기존 9만원에서 12만원으로 올렸다.

배기달 신한금융투자 연구원은 "부진했던 북경한미의 회복이 예상되며 수익성이 개선될 것"이라며 "당뇨병 치료제 ‘HM11260C’ 등 신약 파이프라인의 성과 가시화도 기대된다"고 전했다.

지난해 4분기 실적은 부진하지만 전분기보다 개선되며 최악의 국면은 지났다고 판단했다. 4분기 매출액은 전년 동기보다 2.0% 감소한 1902억원, 영업이익은 전년 동기보다 82.7% 줄어든 30억원으로 추정했다. 배 연구원은 "영업이익은 지난해 3분기를 저점으로 점차 높아질 전망"이라며 "외형 성장과 경상개발비 감소 때문"이라고 설명했다.

올해 영업이익은 전년보다 53.6% 증가한 470억원, 매출액은 5.8% 늘어난 7827억원으로 전망했다. 내수 매출은 신제품 출시 등으로 전년보다 3.2% 증가한 4759억원, 북경한미 매출액은 원·위안 환율 상승과 주력 품목 매출 회복으로 전년보다 10.5% 늘어난 1947억원, 수출은 항생제 등 완제품 수출 물량 증대로 10.7% 증가한 925억원으로 예상했다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[속보]'김건희 여사 연루 의혹' 도이치 주가조작 2심 9월12일 선고](https://cwcontent.asiae.co.kr/asiaresize/269/2024032014185511381_1710911935.jpg)

![[기자수첩]美, 업계 하소연 전화 한 통이면 해결…韓 가야 할 길](https://cwcontent.asiae.co.kr/asiaresize/269/2024070211002941854A.jpg)

![[시시비비]2차 베이비부머, 70년대생도 온다](https://cwcontent.asiae.co.kr/asiaresize/269/2024070213452665510A.jpg)

![[블룸버그 칼럼]바이든 교체론은 트럼프에게 큰 선물 주는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024070215332899040A.jpg)

![[포토] 사고 현장에 놓인 꽃다발](https://cwcontent.asiae.co.kr/asiaresize/113/2024070209320536416_1719880325.jpg)

![[포토] 북, 동해상 탄도미사일 발사](https://cwcontent.asiae.co.kr/asiaresize/276/2024070108175434484_1719789474.jpg)

![[포토] 장마시작, 우산이 필요해](https://cwcontent.asiae.co.kr/asiaresize/113/2024070209084036306_1719878920.jpg)

![[포토] 무더위에 쿨링 포그 설치된 쪽방촌](https://cwcontent.asiae.co.kr/asiaresize/276/2024070115022135412_1719813741.jpg)

![[포토] 오늘부터 유류세 인하 축소](https://cwcontent.asiae.co.kr/asiaresize/276/2024070109585234844_1719795532.jpg)

![[뉴스속 인물]"MS 주식이 대박"…빌 게이츠보다 돈 많은 전 CEO](https://cwcontent.asiae.co.kr/asiaresize/113/2024070209055736289_1719878757.jpg)

![[뉴스속 그곳]세계 최대 습지 '판타나우'가 불탄다](https://cwcontent.asiae.co.kr/asiaresize/276/2024062815502733545_1719557427.jpg)

![[뉴스속 용어]불붙은 상속세 개편안, '가업상속공제'도 도마위](https://cwcontent.asiae.co.kr/asiaresize/276/2024062016193223850_1718867972.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.