[아시아경제 박나영 기자]NH투자증권은

한샘

한샘

009240

|

코스피

증권정보

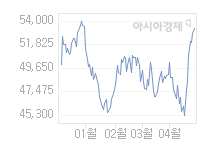

현재가

56,100

전일대비

1,400

등락률

-2.43%

거래량

37,174

전일가

57,500

2024.07.05 15:30 장마감

관련기사

코스피200에 엘앤에프·한미반도체 등 편입…6개 종목 교체국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기[특징주]사업 체질개선 전략 택한 한샘, 7%↑

close

현재가

56,100

전일대비

1,400

등락률

-2.43%

거래량

37,174

전일가

57,500

2024.07.05 15:30 장마감

관련기사

코스피200에 엘앤에프·한미반도체 등 편입…6개 종목 교체국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기[특징주]사업 체질개선 전략 택한 한샘, 7%↑

close

에 대해 올해 사상 최대 실적을 기록할 것으로 예상된다며 목표주가 27만원을 유지했다.

18일 김형근 NH투자증권 연구원은 "올해 연결기준 매출이 전년 대비 16.3% 늘어난 2조2500억원, 영업이익이 16.7% 증가한 1863억원을 기록할 것으로 전망된다"며 "하반기를 기점으로 아파트 공급물양이 늘어나며 매출이 대폭 증가할 것"이라고 내다봤다.

2015년 아파트 51만8000가구 공급물량이 본격 늘어나면서 시공사 건축자재 수요가 급증함에 따라 B2B(Business to Business·기업간 거래) 매출이 크게 늘 것이라는 전망이다. 매장 확대를 통한 유통채널 강화로 하반기 B2C(business to consumer·기업과 소비자 간의 거래) 리하우스(인테리어, 부엌, 가구)의 이익성장도 동반될 것이라는 분석이다.

김 연구원은 "내년 아파트 입주물량은 올해 대비 21% 늘어난 45만세대를 기록할 것"이라며 "이사수요 증가로 B2C부문의 가구매출이 성장은 2018년까지 지속될 전망"이라고 말했다.

박나영 기자 bohena@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[AI 한입뉴스]AI로 흥한 빅테크 AI로 망한다?…재무보고서에 등장한 새 리스크](https://cwcontent.asiae.co.kr/asiaresize/269/2024070614095063912A.jpg)

![[시론]검사 탄핵과 권력의 절제](https://cwcontent.asiae.co.kr/asiaresize/269/2024070508005945949A.jpg)

![[김대식 칼럼]인류 생존 위해 'AI 예술' 막아야 하는지도](https://cwcontent.asiae.co.kr/asiaresize/269/2024070510494296602A.jpg)

![[초동시각] '편의점 대국' 일본과 경쟁보다 더 무서운 '규제'](https://cwcontent.asiae.co.kr/asiaresize/269/2024070511055209576A.jpg)

![[포토] 박찬대 "이진숙 방통위원장 지명, 어처구니 없는 일"](https://cwcontent.asiae.co.kr/asiaresize/276/2024070509554841248_1720140949.jpg)

![[포토] 코엑스, 2024 올댓트래블 개최](https://cwcontent.asiae.co.kr/asiaresize/276/2024070410465439967_1720057614.jpg)

![[포토] '분노한 農心'](https://cwcontent.asiae.co.kr/asiaresize/276/2024070314142038596_1719983660.jpg)

![[포토] 장마시작, 우산이 필요해](https://cwcontent.asiae.co.kr/asiaresize/276/2024070209084036306_1719878920.jpg)

![[뉴스속 용어]美-中 장군멍군 주고받는 '지옥도 전략'](https://cwcontent.asiae.co.kr/asiaresize/113/2024070513445541659_1720154695.jpg)

![[뉴스속 인물]"MS 주식이 대박"…빌 게이츠보다 돈 많은 전 CEO](https://cwcontent.asiae.co.kr/asiaresize/276/2024070209055736289_1719878757.jpg)

![[뉴스속 그곳]세계 최대 습지 '판타나우'가 불탄다](https://cwcontent.asiae.co.kr/asiaresize/276/2024062815502733545_1719557427.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["엄마, 하니 구찌지갑 사주세요"…아이돌 따라 '쭉쭉' 내려가는 명품 소비 연령[디토사회]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061810473320080_1718675253.jpg)